我们不再支持这个浏览器. 使用受支持的浏览器将提供更好的体验.

请 更新浏览器.

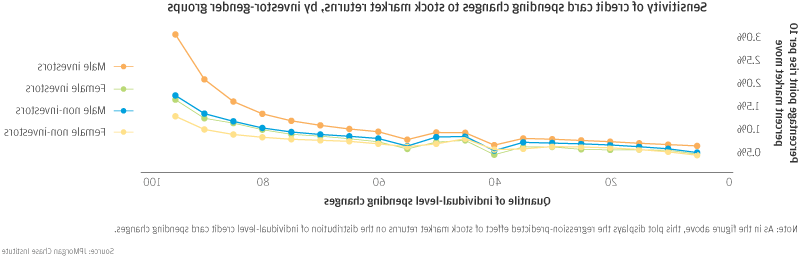

这是澳博官方网站app研究所的报告, 我们分析了细粒度的行政零售银行数据,以探索美国银行与零售银行之间的关系.S. 股票市场和消费者行为,特别是消费和投资. 我们的研究提供了一个历史视角,可以帮助政策制定者了解市场波动如何在相对较短的时间内传导到实体经济. 这份报告记录了信用卡消费与股票回报之间的关系,这种关系在短短几个月内就会显现出来. 这种关系似乎是由特定类型的活动不成比例地驱动的, 信用卡消费的暂时飙升与投资者身份或性别有关.

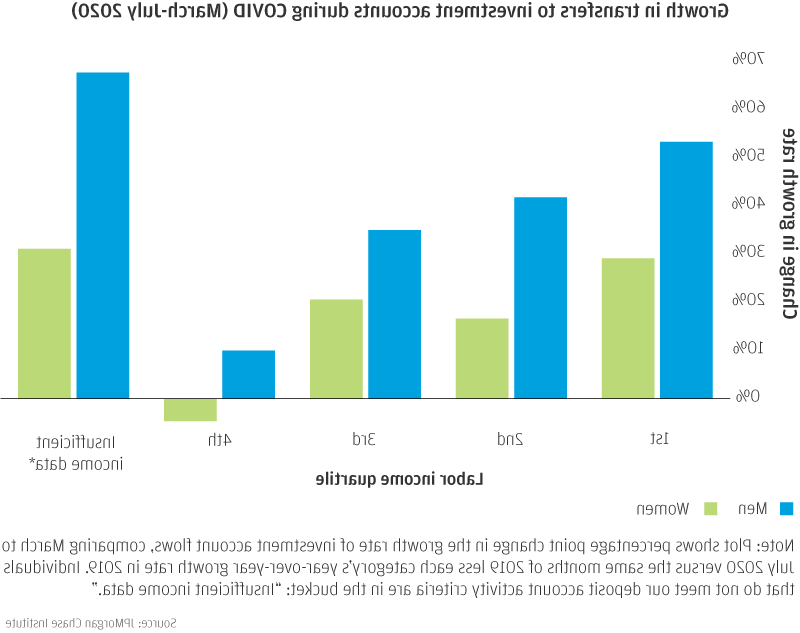

除了消费模式,我们还研究了投资账户的零售流量. These transfers suggest "returns chasing" behavior; they track lagged stock market changes with an R-squared of over 20%. 总而言之, 在支出和投资方面都可以看到顺周期行为, 不同性别和财富指标的影响程度也不同. 具体地说, 在我们的例子中, 男性和投资者的信用卡消费对股票的反应比女性和非投资者的反应更灵敏. 关于投资流动, gender differences were smaller; the sensitivity of male investment flows to market returns was only modestly above the estimate for women. 我们的数据涵盖了大衰退之后的大部分时间,从2012年到2020年中期. 重要的是, 我们将covid - 19危机与其他样本分开, 为了防止这种独特冲击的异常值影响结果. 这种观点可以帮助政策制定者理解商业周期中的动态是如何发挥作用的,并阐明与通过市场对周期进行短期“管理”相关的权衡. 因为我们的样本主要局限于一次经济扩张, 我们分别研究了COVID冲击期间个人的支出和投资流动是如何发挥作用的,以说明与前几年观察到的动态的异同. 分析可以总结为以下四个发现:

我们的研究结果表明,寻求通过股市对商业周期施加控制的政策可能在短期内取得成功. 然而, 股市上涨与信用卡消费“挥霍”和资金流入投资经纪账户有关, 这表明,旨在支撑资产价格的刺激措施可能会以家庭财务脆弱性的形式付出代价. 如果股票价格的上涨没有伴随着劳动力市场的改善, 在信用卡支出或股市敞口方面过度扩张的家庭将面临风险. 应该进行更多的研究,以充分了解信贷供应和流动资产如何影响家庭对市场波动的反应的广度和强度. 最后, 性别和投资者地位对股票反应的异质性表明,宏观金融联系可能随着时间的推移而改变, 不断加剧的不平等可能会缩小对金融市场变化做出直接反应的人群.